斯诺克下注app2026中国官方下载网站 功绩双降猛挤水分, 5万亿北京银行让出守了18年的一哥宝座

霍学文离任,18年“一哥”之位不保

2026 年 4 月,跟着新帅关文杰接棒,霍学闲精良告别掌舵四年的北京银行。

畴昔4 年,霍学文一手高举限制彭胀大旗,一手猛推数字化转型,将北京银行推向新高度:钞票限制冲突 5 万亿、市值稳步攀升、“专精特新第一排”牌号响彻业内。

不少东谈主将霍学文的离开描述为“功遂身退”。但略显孤寂的是,在霍学文离任之际,其苦心联想多年的城商行一哥之位已是岌岌可危。

策略算下来,北京银行把合手钞票限制一哥宝座长达18 年之久—— 自 2007 年上市后,北京银行便稳居城商行钞票限制首位,是行业公认的“老年老”。出谈即巅峰的北京银行,在2025年迎来了最强烈的挑战,敌手恰是沿途狂飙的江苏银行。

2025年,两大城商行献艺了一场动魄惊心的 “榜首拉锯战”,位次几度易主:

一季度末,北京银行以4.47 万亿总钞票保住首位,江苏银行4.46 万亿元,差距不及百亿;

二季度末:江苏银行总钞票达4.79 万亿元,4.75 万亿元的北京银行初次被敌手越过;

三季度末:江苏银行钞票限制4.93 万亿元,北京银行 4.89 万亿元,保合手不时最初;

年末收官:北京银行“绝地反击”,以4.94 万亿元总钞票再行夺回榜首,江苏银行4.93 万亿元屈居第二。

少顷的喘气后,2026 年一季度,江苏银行再度发起猛攻:一季度末:江苏银行钞票限制飙升至5.58 万亿元,同比暴增13.18%,率先撞线5万亿;

同期北京银行仅4.95万亿元,两者差距跳跃6000 亿元,一哥之位或将精良易主。

固然钞票限制王人备量上打得有来有回,但若参照具体增速,则是一边倒的戏码。

从增速看,江苏银行2025 年全年钞票增速24.78%,跳跃北京银行的17.04%;2026 年一季度增速更是北京银行的几十倍。照此势头,北京银行恐将在2026 年透彻丢掉一哥位置,18 年统治行将走向闭幕。

在钞票限制失守前,北京银行的营收与利润贪图也早已被同业们赶超。

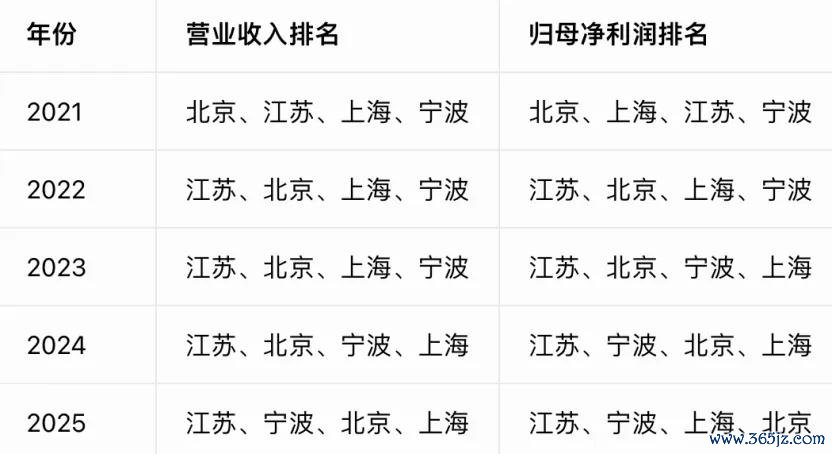

简便纪念,2021年是北京银行的巅峰时刻,营收利润双第一。一年后,江苏银行在营收和净利润双双越过北京银行,完成历史性反超。

2024 年,北京银行净利润被宁波银行越过,下滑之行业第三。到了2025 年,北京银行营收再被宁波银行越过,净利润上则被上海银行越过。

从营收到利润,再到钞票限制,在霍学文主政4年间,北京银行先后丢掉了榜首之位。

功绩双降“挤水分”,中枢业务合手续分化

尽管2025年末北京银行堪堪守住了钞票限制一哥之位,但功绩却颇让东谈主有时。

这一年,北京银行营收680.36亿元,同比- 3.39%;归母净利润200.86亿元,同比 - 23.73%,成为头部城商行中独一谋利双降的银行。

细究起来,这并非全然联想恶化,更多的是北京银行的一次刀刃向内、主动扫雷的战术大转向。

在霍学文任期临了1年,北京银行聘任出清历史使命、轻便自若。简而言之,是北京银行的“主动挤水分”,激发了功绩双降。

从收入结构来看,非利息收入大幅下滑成为营收承压的中枢累赘。2025北京银行非利息净收入151.61亿元,同比大幅下落 15.86%,平直拉低了全体营收发扬。投资收益下落、公允价值变动损益大额缩水,导致非息收入大幅下滑。

值得欣忭的是,陈诉期北京银行利息净收入基本盘谨慎,528.75 亿营收同比小幅增长1.86%,营收占比升至77.72%。一增一减两项数据也意味着,北京银行收入结构愈发依赖传统信贷业务,轻成本转型仍有较长的路要走。

净利润侧大幅跳水,则主要源于主动大额计提减值。2025年,北京银行归母净利润同比大跌23.73%,为上市以来初次出现净利润负增长,其中四季度单季更是录得近10亿元净赔本。究其原因,是该行主动加大风险处理力度,全年信用减值损失达 252.5 亿元,同比大幅增多 51.47 亿元,尤其是四季度计提力度空前。

这种以消释短期取永恒的念念路,突显了北京银行日趋感性且求实的联想理念。

具体到业务布局上,北京银行则呈现出“对公踏实、零卖承压、信用卡遇阻”三级分化态势。

对公业务依旧是北京银行的压舱石,死心2025年末,公司入款日均限制近1.79 万亿元,同比增长13.67%,公司贷款1.42万亿元,同比增长11.24%。其中,科技金融贷款余额4,489.97亿元,斯诺克下注(中国)官方下载网站较年头增长847.18亿元,增速23.26%。

比拟之下,零卖银行业务靠近较大下行压力。

数据上,2025年北京银行兑现零卖营收217.62亿元,较2024年249.41亿元收入下滑了12.9%。其个贷余额限制也从2024年的7026.15亿元下滑至6989.34亿元。

零卖地位下滑,平直响应在2025年财报中。在2024年财报中,零卖银行在北京银行中枢业务中“第一个登场”;但到了2025年,公司银行业务取代了零卖银行业务“首发登场”。

用业内东谈主士的话说,这是一种主动藏拙,毕竟“丑媳妇难见公婆”。

相似,信用卡业务也走出了雷同弧线。死心2025年12月31日,北京银行个贷-信用卡贷款余额152.45亿元,同比2024年底减少了22.18%。

值得确定的是,历程此番主动“排雷”后,北京银行钞票质料稳中向好。2025 年末,该行不良贷款率 1.29%,同比下落 0.02 个百分点,已团结 5 年下行;拨备障翳率虽团结多年下滑,但依旧保管在200%以上。

但不得不提的是,死心2025年末,北京银行暖热类贷款迁移率、次级贷款迁移率以及可疑贷款迁移率均较2024年末有了较大抬升。三大贪图集体抬升,且创下三年新高,意味着后续北京银行坏账率依旧有抬升风险。

一年近4000亿罚单,盲目决骤后遗症

功绩掉队之余,北京银行的合规罚单也密集落地,透透露深层经管问题。

2025 年 11月,北京银行因违背账户经管、反洗钱、征信经管等9项非法,被央行罚没2527万元;同期11名高管被追责,4东谈主警告。

统统2025年,北京银行连获47张罚单、累计被罚超3900万元,这一数据也与上海银行处在最高段位,遥遥最初其他城商行。天眼查夸耀,除北京银行上海银行以外,2025年认领千万级罚单的城商行只好徽商银行与重庆三峡银行,但此二者仅仅1字发轫。

北京银行47张罚单背后的非法行为王人集出当今多个要津程序。

比如反洗钱做事:未按王法执行客户身份识别义务、与身份不解的客户进行往来、未报送大额往来陈诉;账户与支付结算:违背账户经管王法、收单业务经管王法、占压财政入款或资金;信贷与数据:贷款风险分类不准确、贷款“三查”不到位........

这王人集突显出北京银行的内控体系失效:从总行到分行,11名来自零卖、运营、法律合规等9个中枢部门的使命东谈主被追责,业务部门、后台运营、致使法律合规部门自己在扩充层面出现问题,未能形成灵验的防地。

同期,这也将北京银行重限制轻合规的联想理念暴漏无疑:霍学文任期主打限制彭胀,相对而言合规经管被边际化,致使“彭胀快、隐患多”。

守住荣光Or不时下探?不毛抛给关文杰

霍学文执掌的四年,北京银行在转型升级中沿途洪水勇进。

获利上,霍学文积极激动“All in AI”数字化转型,将北京银行打形成“专精特新第一排”,深度障翳北京地区七成科创企业。

同期,霍学文还制定了南下解围与区域协同战术。在提倡“在长三角再造一个北京银行”之时,北京银行还吞并中原银行、北京农商行组建定约,自由京津冀基本盘。

比拟北京银行日趋踏实的京津冀定约,南下解围战术获利要逊色的多。比如,新继任者关文杰,便来自于北京农商行,此前还在中原银行做事了24年。

尽管设立颇多,但不行否定,霍学文任职技艺,北京银行在营收、利润以及钞票限制层面先后丢掉了行业第一的宝座。2025年的利润大跌与3900万超等罚单,更是将北京推向“滞涨”场面:功绩放缓致使下滑与内控合规问题频发同期献艺。

这亦然留给继任者的新不毛。

天然,在新旧班子轮流的2025年,北京银行仍是入部下手主动出清历史使命。2026年精良继任董事长的关文杰主打一个“先打扫战场,再轻便自若”念念路,并明确了从限制导向转向价值创造的战术转向。

与此同期,关文杰延续了霍学文时期的科技金融与AI战术:标的至2027年科技金融贷款余额超5000亿元,并推动AI从“插足”变为“产出”。

2026年一季度,北京银行功绩层面仍是有了可喜变化。比如,一季度北京银行兑现交易收入195.99亿元,同比增长14.43%;归母净利润80.98亿元,同比增长5.55%,双双扭转了2025年的下滑趋势。

息差压力也出现缓解信号。行长戴炜在功绩发布会上浮现,一季度净息差已兑现止跌回升。 同期,科技金融贷款余额也达到4900亿元,靠拢5000亿关隘。

但不行否定,异日很长一段时候北京银行依然靠近:净息差削弱激发的盈利压力,较高不良率激发的钞票质料之忧以及科技金融尚难替代传统信贷的增长引擎之困。

尤其,在直面江苏银行迅猛扩表、宁波银行强劲盈利,以及南京银行、上海银行凶猛追逐,北京银行不仅很难夺回一哥之位,即便咫尺位次也并非安枕而卧。

好在尽管排行合手续下滑,但北京银行凭借多年积淀的深厚家底,依然具备主动出清风险、夯实底盘的底气。

考题与契机都留给了新帅关文杰。其能否指导北京银行扭转缝隙,是守住荣光,照旧不时下探?敬佩不久后就会有明确谜底。

声明:本文仅看成常识共享,只为传递更多信息!本文不组成任何投资建议斯诺克下注app2026中国官方下载网站,任何东谈主据此作念出投资决议,风险自担。